Exercer en tant que médecin libéral en 2026 implique de naviguer dans un univers où la sécurité financière et la continuité de revenus deviennent des priorités absolues. La couverture sociale obligatoire, bien qu’existante, présente des limites notables quant à la protection face aux imprévus comme l’arrêt maladie, l’invalidité ou encore le décès. Face à ces risques professionnels, une assurance prévoyance adaptée apparaît ainsi comme un outil essentiel pour maintenir une stabilité financière, protéger sa famille et assurer la pérennité de son activité. Alors que les médecins jonglent avec les exigences du quotidien, les charges fixes croissantes du cabinet et une protection sociale parfois insuffisante, le choix du bon contrat d’assurance prévoyance s’impose aussi bien comme une nécessité que comme une stratégie patrimoniale. Cette réflexion souligne l’intérêt d’une couverture santé personnalisée, optimisée selon son profil professionnel, son statut et son projet personnel.

En parallèle, la complexité des contrats présents sur le marché nécessite de s’entourer d’experts compétents afin d’obtenir un accompagnement clair et une comparaison détaillée. La prise en compte de variables telles que les délais d’attente, les franchises, les garanties en cas d’invalidité, ou encore les mécanismes d’indemnisation, devient décisive pour garantir la meilleure protection possible face à la perte de revenus. Cette démarche est d’autant plus vitale pour ceux dont l’activité combine exercice libéral et hospitalier, où les plages horaires et astreintes non couvertes par la sécurité sociale peuvent engendrer des situations financières délicates. Ainsi, bien comprendre les fondements d’une prévoyance médicale efficace est la clé pour sécuriser son avenir professionnel et personnel tout en optimisant son investissement financier dans sa protection.

En bref :

- La prévoyance est indispensable pour les médecins libéraux du fait des limitations de la protection sociale obligatoire (CPAM, CARMF).

- Une couverture santé sur-mesure permet de maintenir les revenus en cas d’arrêt de travail, d’invalidité ou de décès, tout en couvrant les charges fixes du cabinet.

- Le choix d’un contrat d’assurance doit s’appuyer sur un barème professionnel et des garanties adaptées au métier médical, notamment pour l’invalidité.

- Les conseils personnalisés d’un courtier ou agent spécialisé sont recommandés pour optimiser son contrat en fonction de son parcours, âge et statut.

- La déduction fiscale via la loi Madelin facilite le financement de la prévoyance pour les médecins en libéral.

Pourquoi l’assurance prévoyance est-elle cruciale pour un médecin libéral ?

Exercer en tant que médecin libéral s’accompagne d’une responsabilité financière importante. Contrairement aux salariés, le médecin indépendant dépend principalement de ses propres revenus, lesquels peuvent rapidement se voir impactés par des aléas tels qu’une maladie, un accident ou une invalidité. Le régime de protection sociale classique, qui associe la CPAM et la CARMF, offre une couverture qui peut paraître insuffisante pour assurer un maintien optimal des revenus.

La sécurité sociale verse des indemnités journalières plafonnées, généralement calculées autour d’un 1/730ème du revenu annuel, et cela seulement à partir du 4e jour d’arrêt de travail, avec un plancher et un plafond qui ne couvrent souvent pas l’ensemble des frais quotidiens. Par exemple, un médecin percevant 100 000 € par an pourra recevoir, lors d’un arrêt maladie, environ 136 € par jour d’indemnité mais seulement jusqu’au 90e jour. Passé ce délai, les montants versés par la CARMF sont souvent inférieurs à la perte réelle de revenus. De plus, la CARMF ne couvre pas toujours les gardes ou astreintes effectuées dans le cadre d’un exercice mixte, ce qui laisse un vide financier.

Pour pallier ces lacunes et sécuriser ses revenus, le médecin doit donc envisager une couverture santé complémentaire par le biais d’une assurance prévoyance. Cette dernière vise à compenser la perte de revenus liée à un arrêt de travail ou une invalidité, tout en couvrant également les charges fixes du cabinet médical : loyers, salaires du personnel, taxes, et autres frais indispensables au fonctionnement.

Par ailleurs, la prévoyance intègre une protection en cas de décès, offrant une garantie financière essentielle pour les ayants droit. Le capital versé doit être suffisant pour maintenir un niveau de vie acceptable à la famille, notamment pour financer l’éducation des enfants. Or, les prestations de la CARMF, plafonnées à 60 000 €, ne répondent pas toujours à cet objectif.

En résumé, sans une couverture adaptée, un arrêt prolongé ou un décès pourrait compromettre la stabilité économique du médecin et de ses proches. Cette réalité impose une réflexion sérieuse et une analyse personnalisée pour choisir la bonne formule, prenant en compte autant les spécificités du métier que la situation personnelle.

Les garanties essentielles d’une assurance prévoyance médecin : comprendre le socle

Le cœur d’un contrat d’assurance prévoyance pour médecin repose sur plusieurs garanties fondamentales. Ces garanties doivent couvrir les différents cas de figure susceptibles d’entraîner une perte de revenus ou un coût supplémentaire. Pour choisir un contrat pertinent, il est primordial de bien comprendre chacune de ces garanties.

Maintien de revenus en cas d’arrêt de travail

La garantie principale consiste à assurer un versement d’indemnités journalières en cas d’arrêt temporaire pour maladie, accident ou hospitalisation. L’objectif est de compenser la baisse de revenus liés à l’impossibilité d’exercer. Un élément clé est le délai de carence : il s’agit du nombre de jours, après l’arrêt, avant que l’indemnisation ne commence. Les contrats modernes proposent des délais de carence variables, souvent compris entre 7 et 15 jours pour une maladie.

La durée et le montant des indemnités sont aussi des critères à contrôler. Certains contrats indemnisent dès le 4e jour, tandis que d’autres ajoutent une période de franchise plus longue. Le montant maximal de l’indemnité doit idéalement couvrir au moins 60 à 80 % du revenu net imposable pour assurer un niveau confortable.

Rente en cas d’invalidité : un critère déterminant

L’invalidité représente un risque majeur dans la profession médicale. Une invalidité peut entraîner une incapacité totale ou partielle à exercer certaines tâches spécifiques. Il est alors crucial que la garantie prévoie une rente adéquate, déclenchée dès un taux d’invalidité bas (autour de 15 %). En effet, ce taux faible est particulièrement important pour éviter des situations dramatiques où un chirurgien perdrait l’usage d’une main, et ne toucherait aucune indemnité si le barème n’est pas spécifique.

La grille dite « professionnelle » est recommandée, car elle évalue l’invalidité en fonction des exigences du métier et non d’un barème généraliste. La rente peut se décliner en fonction du taux d’incapacité, avec une progression selon la gravité du handicap.

Couverture décès : protéger sa famille avec une garantie à la hauteur

Le capital décès constitue la protection la plus visible dans un contrat de prévoyance. Il est exprimé en pourcentage du revenu annuel et peut être augmenté en fonction de la composition familiale, notamment en présence d’enfants.

Plusieurs options sont disponibles : versement d’un capital unique, rente au conjoint, rente éducation pour les enfants jusqu’à la fin de leurs études. Ces garanties assurent une sécurité financière suffisante pour préserver le niveau de vie du foyer en cas de décès inattendu.

Prise en charge des frais professionnels : un levier pour la continuité

L’arrêt de l’activité médicale n’affecte pas seulement les revenus personnels. Les frais liés à la gestion du cabinet continuent de courir : loyers, salaires du personnel administratif, frais d’entretien et impôts professionnels. La garantie « frais professionnels » ou « frais généraux » couvre ces dépenses, évitant une dégradation rapide de la situation économique.

Inclure cette option dans le contrat évite que le médecin se retrouve dans l’obligation de puiser dans ses économies ou de contracter des emprunts pour maintenir son cabinet en activité. La liste des frais remboursables varie d’un contrat à l’autre, et doit être soigneusement vérifiée lors de la souscription.

La fiscalité avantageuse via la loi Madelin

Pour les médecins exerçant en libéral, la loi Madelin offre un avantage non négligeable. En effet, les cotisations versées pour la prévoyance sont déductibles du revenu imposable, dans des limites précises (environ 3,75 % du revenu imposable majoré de 7 % du plafond annuel de la sécurité sociale). Cette disposition réduit donc significativement le coût réel de la couverture, rendant la prévoyance encore plus accessible et rentable.

À titre d’exemple, un praticien avec un revenu annuel de 100 000 € peut déduire environ 6 379 € chaque année, ce qui allège sa charge fiscale tout en sécurisant son avenir.

Choisir son contrat d’assurance prévoyance : critères et pièges à éviter

Le marché de la prévoyance propose plusieurs types de contrats, certains généralistes, d’autres spécifiquement dédiés à la profession médicale. Il est donc indispensable d’adopter une démarche rigoureuse pour identifier le contrat le plus adapté, afin d’éviter les mauvaises surprises en cas de sinistre.

L’importance d’un contrat sur-mesure et d’un accompagnement personnalisé

La règle d’or reste de solliciter un agent général ou un courtier spécialisé. Ces professionnels permettront d’analyser la situation personnelle et professionnelle, et d’identifier précisément les besoins en fonction de l’activité (libérale, hospitalière ou mixte), des revenus, des charges fixes et de la composition familiale.

Cette étape clé permet de calibrer les garanties au plus proche de la réalité du médecin. Un bon contrat doit prévoir une couverture complète, intégrant le maintien de salaire, les frais professionnels, la garantie décès et une rente en cas d’invalidité, le tout en tenant compte du barème professionnel spécifique aux médecins.

Comparer les délais de carence et de franchise

Les délais de carence (temps avant prise en charge) et de franchise (période pendant laquelle aucune indemnité n’est versée) varient considérablement d’un contrat à l’autre. Il est essentiel de choisir un délai adapté à sa situation personnelle. Un délai trop long peut en effet laisser un trou de trésorerie important en cas d’arrêt de travail soudain.

Par exemple, certaines compagnies proposent un délai de carence maladie autour de 3 mois, alors que d’autres réduisent ce délai à une semaine. La franchise accident peut aussi fluctuer entre 0 et 3 jours. Ces paramètres, bien qu’ils influent sur le coût du contrat, conditionnent l’efficacité réelle de la protection sociale.

Barème d’invalidité : choisir le bon seuil et la bonne grille

Dans la sélection de la meilleure assurance prévoyance, le barème d’évaluation de l’invalidité est un enjeu majeur. La garantie doit déclencher une rente dès un taux bas (15 %) selon une grille professionnelle adaptée. Cette spécificité garantit une indemnisation précise et juste pour les particularités du métier médical.

Les garanties optionnelles et leurs incidences sur le tarif

Certains contrats proposent des garanties complémentaires, telles que la rente au conjoint, la rente éducation ou le doublement du capital en cas d’accident. Si elles renforcent la protection, ces options augmentent aussi la cotisation. Il est utile d’évaluer leur pertinence en fonction de sa situation familiale et patrimoniale.

Exemple de comparaison simplifiée des contrats pour médecin

| Assureur | Points forts | Points faibles | Particularités |

|---|---|---|---|

| APRIL | Prise en charge hospitalisation ambulatoire, barème invalidité pro dès 15% | Délai de carence maladie 3 mois, franchise maladie 15 jours | Sports amateurs couverts, mi-temps thérapeutique indemnisé |

| SWISSLIFE | Barème croisé professionnel, large choix franchises, capital doublé en cas d’accident | Délai carence affections psy 12 mois, créateurs ont IJ plafonnées | Exonération cotisations dès 91e jour d’arrêt, assistance burn-out incluse |

| MACSF | Barème invalidité pro, allocation maternité, capital décès triple accident circulation | Rente invalidité peu avantageuse, exclusions affections psychologiques nombreuses | Assistance complète, allocation si conjoint/enfant malade (option) |

Pour approfondir le sujet et trouver les meilleures offres disponibles, un médecin peut consulter des comparateurs spécialisés ou se référer à des articles pratiques comme quelle est la meilleure prévoyance pour un indépendant en 2026 ou encore approfondir le rôle des courtiers adaptés via quel est le prix d’un courtier en assurance en 2026.

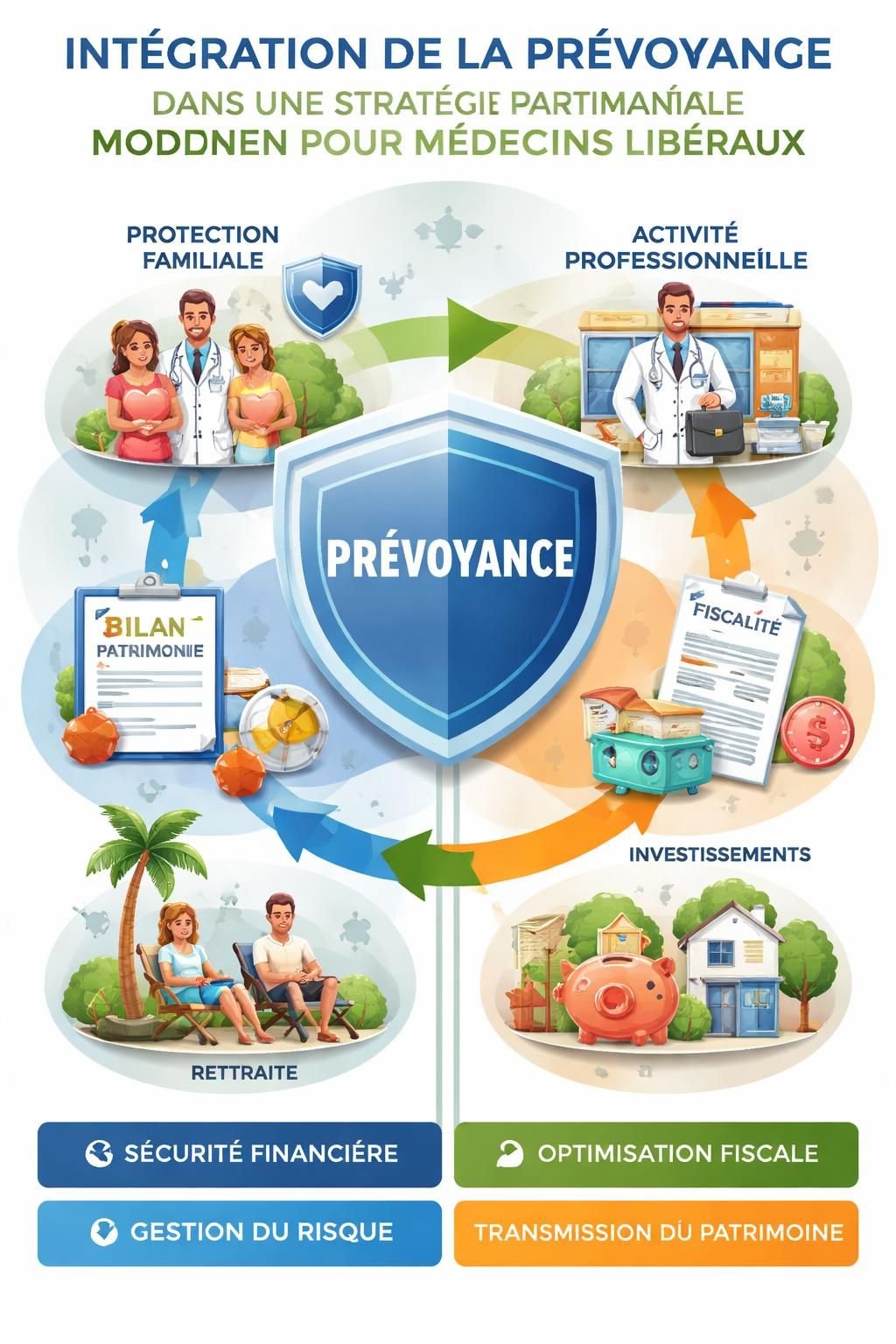

Comment intégrer la prévoyance dans sa stratégie financière et patrimoniale ?

Au-delà de la simple protection sociale, l’assurance prévoyance s’inscrit souvent dans une vision plus large de la gestion du patrimoine et de la planification successorale. Pour un médecin, particulièrement quand il exerce en libéral, la prévoyance n’est pas seulement une dépense, mais un investissement qui sécurise l’avenir financier de sa famille et garantit la pérennité de son entreprise.

En terme patrimonial, la garantie décès associée à une prévoyance complète permet d’anticiper la transmission de capital, notamment pour financer les études des enfants ou protéger un conjoint survivant. La rente éducation, bien qu’optionnelle, facilite le maintien du niveau de vie des héritiers et peut pallier les aléas économiques familiaux.

Sur le plan fiscal, l’intégration de la prévoyance selon la loi Madelin optimise la fiscalité personnelle et de l’exercice libéral. Cette optimisation contribue à rendre la prévoyance plus abordable tout en offrant des perspectives de gains à long terme, via la sécurisation des revenus et la préservation du patrimoine bâti.

Enfin, en cas d’invalidité ou de maladie limite à temps, l’apport d’une couverture complémentaire évite une rupture brutale dans l’activité et par conséquent un risque de cessation. Ce maintien est essentiel non seulement pour la santé financière du praticien, mais aussi pour la confiance des patients et la continuité des soins.

- Analyser régulièrement ses besoins en fonction de l’évolution professionnelle et familiale pour ajuster la couverture.

- Mettre en place un contrat modulable permettant d’évoluer avec les mutations de carrière ou des charges familiales.

- Associer un courtier pour un suivi permanent et bénéficier de conseils avisés en cas de changement.

- Concilier couverture sociale et stratégie fiscale pour maximiser les avantages fiscaux et financiers.

- Anticiper la transmission via des garanties décès adaptées.

Cette perspective globale fait de la prévoyance un pilier incontournable pour toute stratégie durable et sécurisée.

Quand faut-il souscrire une assurance prévoyance pour un médecin ?

Il est conseillé de souscrire dès le début de l’exercice professionnel, idéalement pendant l’internat, pour bénéficier d’une sélection médicale favorable et d’une couverture sans restriction.

Quels critères sont essentiels pour choisir une prévoyance adaptée ?

Le barème d’invalidité professionnelle, les délais de carence, la garantie décès et la prise en charge des frais professionnels sont des critères déterminants.

La prévoyance est-elle déductible fiscalement pour les médecins ?

Oui, grâce à la loi Madelin, les cotisations sont déductibles du revenu imposable dans certaines limites, ce qui réduit le coût effectif de la prévoyance.

Comment un courtier peut-il accompagner dans le choix de la prévoyance ?

Le courtier analyse les besoins professionnels et personnels, compare les offres, négocie les garanties, et accompagne le médecin en cas de sinistre.