Lorsque la maladie vous oblige à cesser temporairement votre activité professionnelle, maintenir un revenu stable peut vite devenir un casse-tête. La prévoyance en cas d’arrêt maladie est un mécanisme essentiel pour compenser cette situation, mais son fonctionnement reste souvent méconnu, engendrant des doutes et des incompréhensions auprès des assurés. En 2026, la réforme récente des plafonds de calcul des indemnités journalières et les spécificités liées aux différentes statuts professionnels exigent une vigilance accrue. Sécuriser ses revenus grâce à une protection sociale bien conçue devient indispensable face aux aléas imprévus de la santé.

Au-delà des simples remboursements de frais médicaux pris en charge par la mutuelle santé, la prévoyance joue un rôle décisif en assurant une continuité financière lorsque l’activité cesse. Elle consolide ainsi le système d’indemnisation en s’appuyant sur plusieurs niveaux de compensation, mêlant Sécurité sociale, obligations employeurs et garanties privées. Mais comment s’articulent ces dispositifs ? Quelles conditions appliquer et quels conseils adopter pour optimiser cette couverture ? Cette exploration méthodique permet d’éclaircir les mécanismes en jeu et d’apporter des repères clairs pour tous les travailleurs, salariés ou indépendants.

En bref :

- La prévoyance complète les indemnités journalières versées par l’Assurance Maladie et le maintien de salaire par l’employeur.

- Depuis 2025, le plafond de calcul des indemnités journalières a été réduit à 1,4 fois le SMIC mensuel, affectant les hauts revenus.

- La mutuelle santé rembourse les frais médicaux, tandis que la prévoyance protège le revenu en cas d’arrêt de travail.

- Les délais de carence et franchises varient selon les contrats, conditionnant le déclenchement des indemnités.

- Pour les indépendants, la prévoyance individuelle est essentielle en raison de l’absence de complément employeur.

Les fondamentaux de la prévoyance en cas d’arrêt maladie : articulation des dispositifs et protection des revenus

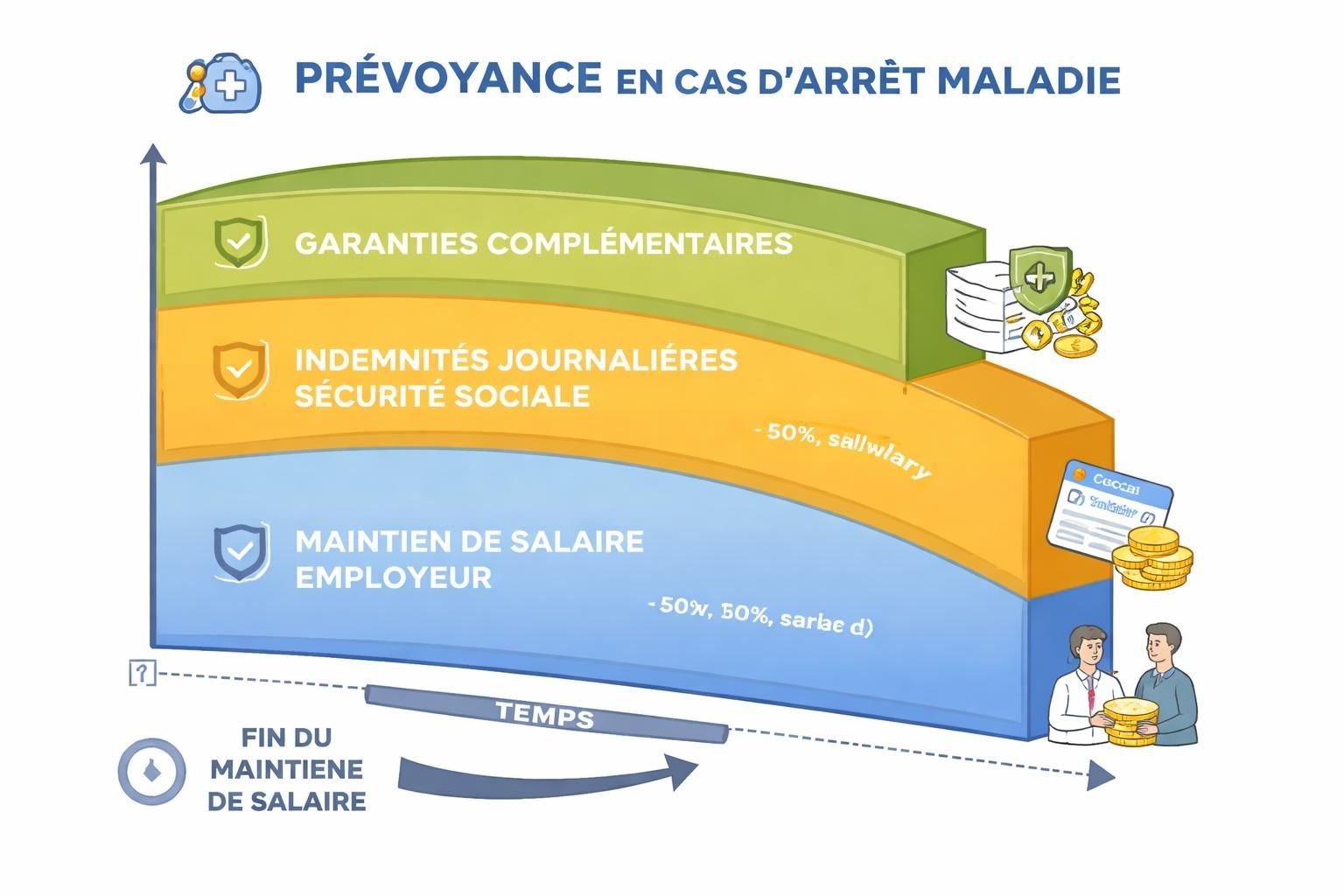

La prévoyance en arrêt maladie ne se limite pas à un simple versement d’indemnités, elle s’inscrit dans une structure tripartite qui sécurise les ressources des travailleurs durant une période d’incapacité de travail. L’élément premier de cette chaîne est constitué par les indemnités journalières (IJSS) versées par l’Assurance Maladie. Calculées à hauteur de 50 % du salaire journalier de référence, elles sont toutefois plafonnées, plafonnement modulé significativement depuis avril 2025 à 1,4 fois le SMIC mensuel. Cette mesure vise à mieux répartir les ressources mais réduit fortement l’indemnisation des salariés aux salaires élevés. L’IJSS intervient après un délai de carence de trois jours dans la majorité des cas, créant une absence de couverture pendant cette période initiale.

Le second étage de la protection est le maintien de salaire assuré par l’employeur. Ce système légal ou conventionnel, soumis à conditions d’ancienneté (généralement un an), complète les IJSS pour atteindre un taux de remplacement s’échelonnant entre 90 % du salaire brut au début de l’arrêt, puis 66,66 % au-delà d’une période définie, elle-même fonction de l’ancienneté du salarié. Ce complément est soumis à un délai de carence souvent de sept jours, bien que certaines conventions collectives puissent prévoir des délais plus courts voire une suppression. La transmission rapide et précise de l’attestation de salaire à la Caisse Primaire d’Assurance Maladie (CPAM) par l’employeur est déterminante pour éviter les retards dans le versement des indemnités. Les voyageurs d’affaires en arrêt maladie, par exemple, doivent souvent être particulièrement vigilants sur ces délais.

Enfin, la garantie prévoyance complémentaire constitue le troisième palier de protection. Souvent souscrite collectivement dans le cadre d’un contrat d’entreprise ou individuellement, elle joue un rôle-clé dans les arrêts prolongés où les maintiens précédents s’épuisent. Elle permet de porter le taux de remplacement du revenu global à un niveau plus confortable, généralement entre 80 % et 100 % du salaire net. Ce dispositif peut être assorti d’une franchise plus longue, entre 30 et 90 jours, signifiant que les prestations ne démarrent qu’au-delà de cette période. Les assurés sont donc invités à examiner avec attention ces clauses pour anticiper correctement le reste à vivre au cours de leur arrêt.

Différences majeures entre prévoyance et mutuelle santé : protéger les soins ou le revenu ?

Souvent confondues, la prévoyance et la mutuelle santé répondent en réalité à des besoins très distincts. La mutuelle santé agit en complément de l’Assurance Maladie obligatoire pour couvrir les frais de santé non pris en charge intégralement : consultations, médicaments, hospitalisations, optique, dentaire… Elle rembourse ou atténue ces dépenses mais ne fait pas obstacle à la perte de revenu causée par un arrêt de travail. En clair, une mutuelle bien équipée allège les frais médicaux mais ne garantit pas la stabilité financière lors d’une maladie invalidante.

À l’opposé, la prévoyance s’attache à préserver le niveau de vie en compensant la diminution ou la suppression des revenus professionnels pendant la durée d’un arrêt maladie, d’une invalidité, voire en cas de décès. À ce titre, même un salarié bénéficiant d’une excellente mutuelle santé peut se retrouver en difficulté financière si sa prévoyance est insuffisante ou inexistante. Cette confusion est parfois renforcée par la présentation commerciale des offres d’assurances, où frais de santé et indemnités sont mélangés sous des appellations génériques.

Comprendre cette distinction est crucial pour bâtir une protection sociale solide. Par exemple, une famille dont le parent principal est en arrêt maladie prolongé doit s’assurer que sa prévoyance, selon le contrat souscrit, garantit une compensation suffisante au-delà des simples remboursements médicaux. A ce sujet, on conseille souvent de prendre appui sur un courtier spécialisé en prévoyance, qui pourra analyser les contrats et proposer les meilleures options adaptées à la situation personnelle.

Tableau comparatif entre prévoyance et mutuelle santé

| Critère | Prévoyance | Mutuelle santé |

|---|---|---|

| Objectif | Compensation de la perte de revenu en cas d’arrêt de travail | Remboursement des frais médicaux non pris en charge par la Sécurité sociale |

| Nature des garanties | Indemnités journalières, capital invalidité, rentes | Consultations, hospitalisations, médicaments, optique, dentaire |

| Bénéficiaires | Salariés, indépendants, chefs d’entreprise | Assurés et leurs ayants droit |

| Délai de prise d’effet | Souvent avec délai de franchise, parfois après plusieurs jours | Immédiat ou à très court terme après souscription |

| Importance en arrêt maladie | Très élevée pour assurer la continuité du revenu | Essentielle pour limiter les coûts des soins |

Les spécificités de la prévoyance pour les indépendants : une protection indispensable

Les travailleurs indépendants (TNS) évoluent dans un système d’indemnisation bien distinct de celui des salariés. Ils perçoivent en cas d’arrêt maladie des indemnités journalières calculées différemment, à partir de leur revenu moyen annuel, selon une formule basée sur 1/730e du revenu professionnel des trois dernières années. Cela génère souvent des montants inférieurs à ceux espérés, notamment si les revenus sont fluctuants ou peu élevés.

De surcroît, ces actifs ne bénéficient pas du maintien de salaire par un employeur, ce qui rend primordiale la souscription d’une garantie prévoyance individuelle adaptée. Ces contrats spécifiques offrent des franchises et des garanties modulables, permettant d’ajuster la couverture à la trésorerie disponible et aux besoins professionnels. Par exemple, un artisan ou un commerçant qui enchaîne un arrêt maladie risquerait, sans cette protection, de voir ses revenus chuter drastiquement avec des conséquences lourdes sur son exploitation et sa vie personnelle.

Choisir la bonne prévoyance individuelle passe par une évaluation rigoureuse des risques encourus et des attentes en matière de durée et de taux de remplacement. Ce sujet est parfaitement détaillé dans des articles spécialisés, notamment pour mieux choisir la protection idéale en tant qu’indépendant, apportant ainsi une aide précieuse dans la prise de décision.

Délais de carence et démarches pour percevoir les indemnités de prévoyance

Le délai de carence correspond à la période durant laquelle aucune indemnisation n’est versée dès le début de l’arrêt maladie. Cette notion varie selon les intervenants et les contrats. Pour les indemnités journalières de la Sécurité sociale, ce délai est souvent de trois jours. En revanche, pour le maintien de salaire employeur, il peut s’étendre à sept jours selon les règles internes ou la convention collective applicable.

La garantie complémentaire de prévoyance apporte parfois des franchises plus longues, notamment dans le cadre des contrats collectifs, oscillant entre 30 et 90 jours. Durant cette période, le sous-indemnisé doit donc anticiper ses besoins financiers, ce qui souligne l’importance de bien connaître ces conditions avant toute souscription.

Pour bénéficier de ces indemnités, le salarié doit transmettre son arrêt de travail à la CPAM et à son employeur dans un délai strict de 48 heures. Depuis juillet 2025, l’utilisation du formulaire Cerfa sécurisé est obligatoire pour les arrêts en format papier sous peine de rejet administratif. La télétransmission réalisée directement par le médecin aide à fluidifier cette étape, ce qui évite les retards. Par ailleurs, il est impératif d’adresser rapidement la déclaration de sinistre à l’organisme assureur chargé de la prévoyance complémentaire, en joignant les justificatifs nécessaires pour ouvrir les droits correctement.

Conseils pratiques pour optimiser sa couverture prévoyance en cas d’arrêt maladie

La sélection du contrat de prévoyance adapté à ses besoins résulte d’une analyse fine des spécificités personnelles et professionnelles. Voici les principaux critères à prendre en compte :

- Identifier le délai de carence : certains contrats sont plus favorables, notamment sur la durée et les conditions d’activation des garanties.

- Évaluer le taux de remplacement : il doit idéalement se situer entre 80 % et 100 % du salaire net pour garantir un maintien de qualité de vie.

- Vérifier la durée maximale d’indemnisation : en fonction du risque d’arrêt prolongé, privilégiez des garanties couvrant au-delà d’un an lorsque nécessaire.

- Prendre en compte les exclusions et plafonds : certaines pathologies ou situations peuvent être exclues, il convient de lire attentivement la notice d’information.

- Penser à la portabilité : en cas de changement d’emploi, assurez-vous que la prévoyance reste valide ou transférable.

Une démarche avisée doit impérativement s’appuyer sur des conseils personnalisés. N’hésitez pas à consulter un professionnel, par exemple un courtier en assurance comme évoqué plus tôt, afin d’adapter au mieux la couverture à votre profil. La complexité des mécanismes et des contrats nécessite parfois un accompagnement pour éviter les écueils et optimiser la protection sociale.

Pour approfondir la compréhension des montants et modalités, voir notamment l’analyse sur le calcul de la rente invalidité en prévoyance, afin de mieux anticiper les situations d’incapacité prolongée et la gestion financière associée.

Quelles sont les conditions pour percevoir les indemnités journalières ?

Pour bénéficier des indemnités journalières de la Sécurité sociale, le salarié doit être en arrêt maladie prescrit par un médecin, avoir respecté un délai de carence de 3 jours, et avoir transmis son arrêt dans les 48 heures. Un minimum d’ancienneté peut être requis pour le complément employeur.

Quelle est la différence entre mutuelle santé et prévoyance ?

La mutuelle rembourse les frais médicaux, tandis que la prévoyance compense la perte de revenus en cas d’arrêt de travail. Les deux couvertures sont complémentaires et indispensables pour une protection complète.

Comment la prévoyance protège-t-elle les indépendants ?

Elle complète les indemnités journalières souvent faibles versées par la Sécurité sociale des indépendants, sans maintien de salaire par un employeur, garantissant ainsi une compensation financière plus adaptée en cas d’arrêt maladie.

Quels sont les délais de carence en prévoyance ?

Les délais varient : 3 jours pour les IJSS, 7 jours pour le maintien employeur, et entre 30 à 90 jours dans la plupart des contrats de prévoyance complémentaires.

Comment bien choisir sa prévoyance arrêt maladie ?

Il faut analyser le délai de carence, le taux de remplacement, la durée maximale d’indemnisation, les exclusions et vérifier la portabilité du contrat, idéalement avec l’aide d’un courtier.