Un prélèvement bancaire de 108 euros peut apparaître subitement sur votre relevé sans que vous en compreniez immédiatement l’origine. Une somme ni trop ronde ni totalement aléatoire, assez pour déclencher la curiosité, voire la méfiance. Face à un tel débit, plusieurs questions surgissent : s’agit-il d’une erreur bancaire, d’un mandat SEPA oublié avec un prélèvement frauduleux, ou simplement d’un paiement lié à vos impôts ? Dans un contexte où la vigilance face à la fraude bancaire s’impose de plus en plus, comprendre cette opération est essentiel pour une bonne gestion budget. L’analyse méthodique de ce prélèvement révèle souvent les dessous d’une mensualisation fiscale proposée par l’administration, notamment concernant la taxe foncière. Même si cette uniformisation mensuelle affiche une somme régulière de 108 euros, les variations annuelles ou les subtilités de certains prélèvements restent fréquentes. Cette somme peut également cacher d’autres prélèvements légitimes ou suspects. Le présent tour d’horizon détaille les principales causes d’un prélèvement bancaire récurrent ou ponctuel à ce montant, les instruments à disposition pour vérifier, contester ou modifier cette opération, et les solutions concrètes pour éviter les mauvaises surprises.

En bref :

- Le prélèvement bancaire de 108 euros correspond souvent à la mensualisation de la taxe foncière ou d’impôts locaux.

- La mention DGFiP ou impots.gouv.fr sur votre relevé confirme la légitimité du prélèvement.

- Il est possible de consulter, modifier ou arrêter ce prélèvement directement via votre espace personnel en ligne.

- Une vigilance accrue est nécessaire pour détecter toute fraude bancaire ou erreur bancaire liée à un mandat SEPA.

- La gestion proactive de ces prélèvements facilite une meilleure gestion budget et évite des mauvaises surprises en fin d’année.

Les origines principales d’un prélèvement bancaire de 108 euros : diagnostics et cas fréquents

Le prélèvement bancaire d’un montant aussi précis que 108 euros n’a rien d’une coïncidence. La première cause plausible de ce débit porte presque toujours sur la mensualisation proposée par la Direction générale des finances publiques (DGFiP) concernant la taxe foncière. Ce mode de paiement, bien que choisi par un large public, soulève souvent des questionnements.

La taxe foncière annuelle, qui peut facilement dépasser les 1 000 euros, est dans ce cas découpée en dix mensualités. Le principe est simple : diviser le montant total à régler en parts égales, chaque prélèvement étant opéré vers le 15 de chaque mois, de janvier à octobre. Si votre taxe foncière atteint par exemple 1 080 euros, vous verrez apparaître 108 euros de prélèvements automatiques sur votre compte pendant dix mois.

D’autres prélèvements bancaires autour de ce montant peuvent concerner la taxe d’habitation sur des résidences secondaires. Bien que la taxe d’habitation sur la résidence principale ait été supprimée pour la plupart des foyers, les résidences secondaires restent assujetties à ce prélèvement, souvent mensualisé également. Parfois, un ajustement de l’impôt sur le revenu, lui aussi mensualisé, peut positionner votre échéance bancaire proche de cette somme. Ainsi, la cause principale d’un prélèvement à 108 euros s’inscrit dans un cadre fiscal strict, mais peut varier selon votre situation patrimoniale et fiscale.

Il est essentiel de lire attentivement la mention qui accompagne tout prélèvement sur votre relevé bancaire. Des libellés comme DGFiP, impots.gouv.fr, ou Direction Générale des Finances Publiques ne laissent guère de place au doute : vous avez affaire à une transaction liée aux finances publiques. Ce détail évite bien des malentendus ou la panique face à une possible erreur bancaire ou une potentielle fraude bancaire.

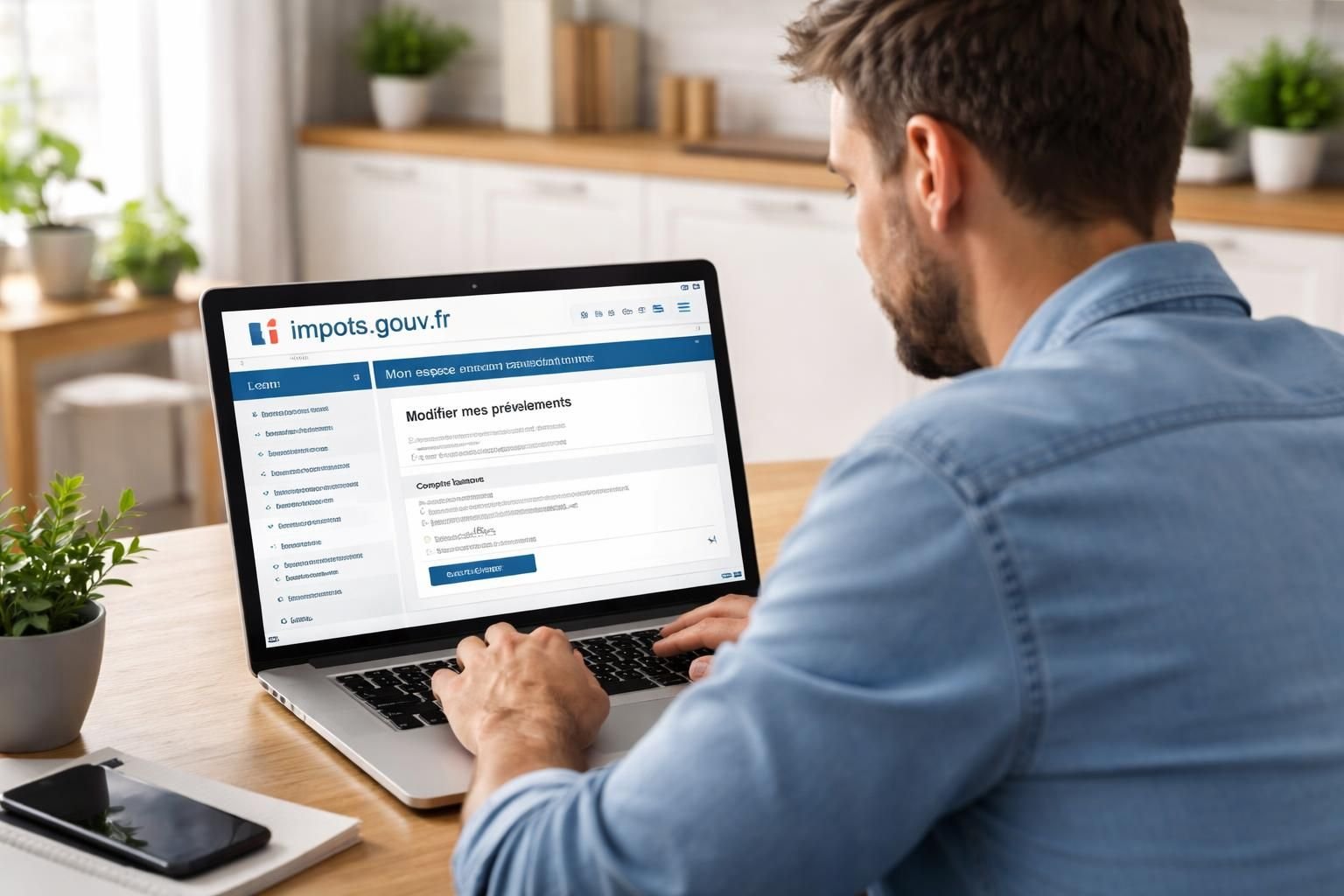

Pour détecter la cause exacte de ce prélèvement de 108 euros, une démarche de consultation sur le portail officiel est recommandée. La rubrique « Paiements » dans votre espace personnel sur impots.gouv.fr affiche tout l’historique des prélèvements et les échéanciers en cours. Cela vous permet de vérifier la conformité de ce débit avec votre situation fiscale, et au besoin d’entamer une réclamation banque ou une opposition prélèvement pour contester un montant jugé erroné.

Libellés bancaires courants attestant la légitimité du prélèvement

| Libellé sur le relevé bancaire | Signification |

|---|---|

| DGFiP | Prélèvement par la Direction générale des finances publiques |

| impots.gouv.fr | Paiement fiscal lié aux mensualités |

| DGFIP Finances Publiques | Variante du nom selon la banque |

Les propriétaires et contribuables mensualisés qui utilisent un mandat SEPA pour ce type de prélèvement doivent savoir que cette procédure est sécurisée et encadrée par la réglementation européenne. Cependant, la vigilance est toujours de mise en cas d’apparition soudaine d’un prélèvement inconnu, primordiale notamment pour éviter une fraude bancaire.

Comment s’assurer de la légitimité du prélèvement bancaire de 108 euros et éviter les erreurs bancaires ?

Face à un prélèvement bancaire qui semble sortir de nulle part à hauteur de 108 euros, la tentation est grande de suspecter aussitôt une erreur bancaire ou une fraude bancaire via un mandat SEPA piraté. Pourtant, il suffit souvent d’un examen rigoureux pour démêler le vrai du faux.

La première étape consiste à confirmer le libellé visible lors du débit. Lorsque l’intitulé mentionne clairement l’administration fiscale (DGFiP ou impots.gouv.fr), cela confirme le caractère officiel du prélèvement. En complément, la consultation de votre espace personnel sur impots.gouv.fr vous aide à vérifier que le prélèvement correspond bien à un échéancier fiscal enregistré. Ce n’est pas sorcier, et discuter avec le centre des finances publiques via la messagerie sécurisée peut lever les doutes.

Si ce prélèvement n’est pas reconnu, deux réactions sont recommandées : d’une part, la consultation rapide de votre historisation fiscale en ligne ; d’autre part, en cas d’absence d’échéancier, une réclamation banque auprès de votre agence bancaire doit être déposée sans délai. L’opposition prélèvement, possible dans certaines conditions, doit aussi être envisagée — mais dans un cadre réglementaire strict, car interrompre un prélèvement validé par contrat peut engendrer des pénalités importantes.

Pour parer toute erreur bancaire, vérifiez aussi dans votre entourage si un mandat SEPA n’a pas été émis à votre insu, notamment lors d’une gestion partagée des finances familiales. Parfois, un prélèvement fiscal peut être prélevé à partir d’un compte bancaire commun ou d’un mandat établi par un tiers de confiance sans une prise d’assurance complète.

Bref, il s’agit de rester maître de ses finances et d’user des outils en ligne et de la relation avec votre banque pour éviter toute déconvenue.

Liste des mesures à prendre en cas de prélèvement bancaire non reconnu

- Vérifier immédiatement le libellé du prélèvement et rechercher la mention DGFiP ou impots.gouv.fr

- Consulter votre espace personnel sur le site officiel des impôts

- Contacter la DGFiP via la messagerie sécurisée si un doute persiste

- Effectuer une réclamation banque auprès de votre agence

- Envisager une opposition prélèvement si la fraude est confirmée

Gestion dynamique et modification des prélèvements mensuels de 108 euros : quels leviers ?

Il n’est nullement obligatoire de subir passivement un prélèvement bancaire fixe de 108 euros tout au long de l’année. La mensualisation fiscale reste une option dynamique, parfaitement modulable en fonction de votre situation financière et des variations fiscales. La DGFiP a simplifié l’accès à ces modifications via son interface en ligne.

Avant le 30 juin de l’année en cours, vous pouvez résilier votre mensualisation pour stopper ces prélèvements et opter pour un paiement annuel comptant. Cette démarche permet à ceux qui préfèrent un ajustement unique d’éviter la dispersion des prélèvements dans leur gestion budget mensuelle.

À l’inverse, si vos impôts augmentent ou diminuent en cours d’année, la modification du montant prélevé par mensualité est possible pour éviter un rattrapage trop important en novembre-décembre. Modifier votre échéancier ou changer le compte bancaire du prélèvement peut se faire en quelques clics, sans déplacement.

Cette souplesse permet d’ajuster la charge fiscale en temps réel et d’éviter les mauvaises surprises souvent associées à une mauvaise gestion budgétaire. Savoir anticiper et maîtriser ses prélèvements est un élément clé pour une bonne santé financière.

Enfin, il ne faut pas négliger la lecture régulière de votre compte bancaire et la consultation des notifications dues envoyées par l’administration. Dans tous les cas, cela évite de laisser s’installer une erreur bancaire ou un prélèvement frauduleux sous couvert de routine fiscale.

Montants fluctuants et principes d’évolution du prélèvement bancaire de 108 euros

Il est fréquent de s’interroger sur la stabilité d’un prélèvement bancaire mensuel de 108 euros. Pourquoi ce montant changerait-il d’une année à l’autre alors que la mensualisation semble être une somme prédéfinie ? Plusieurs facteurs expliquent ces variations.

Avant tout, le calcul de la taxe foncière elle-même est susceptible de bouger d’une année sur l’autre. En effet, les collectivités locales ajustent périodiquement les taux d’imposition en fonction des besoins de financement de leurs services publics. La hausse de l’inflation et les efforts budgétaires imposés aux finances publiques locales participent à cet ajustement. Un propriétaire notera donc souvent des variations, tant à la hausse qu’à la baisse.

De même, l’étalement en dix mensualités n’est qu’un schéma par défaut qui peut être modifié au gré des ajustements de l’impôt sur le revenu ou de nouveaux modes de calcul basés sur des avenants et régularisations issues du régime fiscal personnel.

Pour l’usager, cela signifie que la somme prélevée, bien qu’approchant souvent la valeur de 108 euros, peut légèrement fluctuer à certaines échéances. Le tableau ci-dessous résume la périodicité standard des prélèvements ainsi que les éventuels ajustements.

| Mois | Montant prélevé | Commentaires |

|---|---|---|

| Janvier à Octobre | 108 € en moyenne | Prélèvements mensuels étalés sur la base de l’année fiscale précédente |

| Novembre | Aucun ou ajustement | Possibilité de rattrapage ou absence de prélèvement |

| Décembre | Régularisation finale | Règlement des différences éventuelles pour l’année écoulée |

En surveillant attentivement cette dynamique et en ajustant son prélèvement, chacun peut agir efficacement pour optimiser sa trésorerie. Être maître de ces paramètres évite le piège de l’erreur bancaire ou du prélèvement abusif, notamment dans le contexte où les obligations fiscales évoluent en permanence.

Des solutions concrètes pour sécuriser vos prélèvements bancaires et éviter la fraude ou les erreurs

Au-delà de comprendre la cause prélèvement, saisir les leviers pour agir demeure crucial. Vivre avec la hantise d’une fraude bancaire ou d’un prélèvement injustifié altère inutilement la sérénité financière. Une gestion budget efficace impose quelques précautions incontournables pour anticiper et rectifier promptement tout différend.

Premièrement, décortiquez systématiquement vos relevés bancaires chaque mois. Cette lecture attentive est la première arme contre l’erreur bancaire et la fraude. Une mention inconnue ou un montant erroné doit immédiatement faire l’objet d’une investigation. L’accès au portail impots.gouv.fr permet de vérifier cette opération grâce à la consultation sécurisée de votre espace personnel.

Deuxièmement, en cas de suspicion, utilisez la messagerie sécurisée de la DGFiP pour un échange direct avec votre centre fiscal. Ce canal officiel accélère la résolution des litiges et facilite la réclamation banque dans un cadre sécurisé.

En dernier recours, si vous constatez un prélèvement bancaire suspect lié à un mandat SEPA non autorisé, prenez contact avec votre banque afin de déposer une réclamation bancaire et envisagez une opposition prélèvement. Cette procédure, assez lourde, doit cependant être lancée rapidement pour protéger vos droits.

Enfin, il peut être judicieux d’agrémenter sa connaissance financière par des sources fiables permettant de mieux appréhender la fiscalité et la gestion des placements. Par exemple, pour ceux qui souhaitent aller plus loin sur les assurances vie, un article détaillé offre une vue claire sur des outils complémentaires de prévoyance financiers.

Une vigilance constante et une bonne maîtrise des outils à disposition font toute la différence pour sécuriser ses finances personnelles.

Comment identifier si un prélèvement de 108 euros est légitime ?

Vérifiez la mention DGFiP ou impots.gouv.fr sur votre relevé et confirmez via votre espace en ligne officiel.

Puis-je stopper ou modifier un prélèvement mensuel de 108 euros ?

Oui, cela est possible en ligne sur impots.gouv.fr avant le 30 juin pour résilier ou ajuster vos mensualités.

Que faire si je détecte une fraude liée à un prélèvement de 108 euros ?

Contactez votre banque pour déposer une réclamation banque et envisagez une opposition prélèvement si nécessaire.

Pourquoi le montant de 108 euros peut-il varier d’une année à l’autre ?

Il dépend des décisions fiscales locales, de l’inflation et de la régularisation des impôts.

Comment consulter mon échéancier fiscal en ligne ?

Connectez-vous à votre espace personnel sur impots.gouv.fr puis accédez à la rubrique paiements.